在阅读此文之前,辛苦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

市值半年涨了9倍,热景生物这波操作让不少股民懵了。

一家靠诊断试剂起家的公司,怎么突然成了创新药赛道的“黑马”,股价坐火箭不是天上掉馅饼,得看看公司到底干了啥。

2024年9月到现在,热景生物的股价从十几块一路飙到一百多。

这背后,是公司悄悄换了赛道从单纯卖诊断仪器,转向“诊断+创新药”两条腿走路。

为啥突然转型,看看IVD行业的日子就知道了。

这几年医保按疾病分组付费、集中采购压价,仪器利润空间被挤得越来越薄。

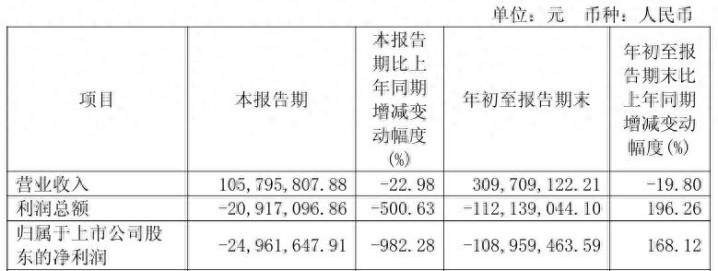

热景自己的业绩也不太好看,2025年前三季度营收掉了近两成,净利润还亏了1个多亿。

日子不好过,热景没想着躺平,反而掏出真金白银押注创新药。

最关键的一步,就是花3.71亿给了舜景医药。

这笔钱不是随便投的,之前热景已经持有舜景43%的股份,这次增资后直接拿到50%以上控制权,连董事会都改组了。

说白了,这是把舜景当成了自己的“创新药发动机”。

3.71亿买下“半条命”,从诊断仪器到救命药的跨界

舜景医药手里有个宝贝SGC001,这可不是普通的药,是针对急性心肌梗死的。

中国每年差不多有500万急性心梗患者,市场规模三百多亿,但现在的治疗手段挺尴尬,要么靠支架手术,要么用溶栓药,就是没有直接保护心肌的药。

患者送医院的路上,心肌细胞可能已经坏死一大片了。

SGC001想解决的就是这个问题,它是全球第一个靶向S100A8/A9通路的抗体药。

这个靶点选得挺刁钻,避开了PD-1那些红海领域。

临床前数据显示,它能直接减少心肌梗死的面积,以后急救可能不用光靠除颤仪,打一针药就能争取时间。

这种从“设备依赖”到“药物干预”的转变,要是成了,整个心梗急救模式都得变。

热景不光押注心梗药,还搞了个“心脑血管全家桶”。

跟智源生物合作的AD治疗抗体AA001,瞄准的是老年痴呆,投尧景基因,看上的是它肝外靶向的小核酸递送技术。

这种撒网式布局,看着像赌,但其实是老玩家的谨慎创新药研发风险太高,多管线布局能摊薄风险。

抗体技术“一鱼两吃”

有人可能觉得,诊断和创新药八竿子打不着,热景这是瞎折腾。

但仔细看,它俩在技术上是“亲戚”。

热景做诊断试剂时,早就玩转了单克隆抗体技术。

现在搞治疗性抗体,相当于把同一个技术平台,从“检测疾病”用到了“治疗疾病”。

就像一棵树上结了俩果子,一个甜的(诊断),一个管饱的(治疗)。

这种技术协同不是嘴上说说,公司的研发团队、实验室设备,甚至抗体筛选平台,都能共用。

之前做诊断试剂积累的生物样本库,现在成了新药研发的“弹药库”。

如此看来,热景的转型不是从零开始,而是把老本行的优势延伸到了新领域。

当然,风险也不小。

创新药研发是个无底洞,一款药从临床前到上市,没个十年八年不行,烧钱更是没上限。

热景的打法是“边赚钱边研发”诊断业务继续造血,创新药这边小步快跑。

比如SGC001已经进了临床I期,要是数据好,后续融资、合作开发都有底气。

现在热景想搭的,是一个“诊断+治疗”的生态圈。

病人用它的试剂查出心梗风险,然后用它的药治疗,后续再用它的检测手段随访。

这种闭环一旦形成,用户粘性和商业价值都不是单一业务能比的。

对整个生物医药行业来说,这也是个启示,光靠卖产品赚差价的日子不好过了,得往产业链上游走,靠技术壁垒吃饭。

热景生物的转型算不上激进,更像是被行业逼出来的“自救”。

但这种自救里藏着野心不满足于做IVD行业的“卷王”,想当创新药领域的“规则制定者”。

至于能不能成,还得看SGC001这些管线的临床数据。

但至少现在,它给其他传统药企提了个醒,转型不一定非要allin,找到自己的技术锚点,双轮驱动也能走出新路子。